Évolution générale du pouvoir d’achat des ménages entre 2019 et 2024 selon l’Insee 📊

Descendre dans les chiffres du pouvoir d’achat, c’est un peu comme explorer une caverne : il faut d’abord comprendre l’architecture générale avant de se perdre dans les détails des galeries latérales. Entre 2019 et 2024, l’Insee a observé une trajectoire complexe du revenu disponible brut des ménages français, marquée par des crises successives et une reprise inégale. Cette période, presque une demi-décennie, constitue un laboratoire vivant pour comprendre comment l’économie réelle affecte la vie quotidienne des Français.

Le contexte économique a façonné chaque année de cette période de manière distincte. La pandémie de Covid-19 a d’abord perturbé les structures, puis l’inflation a resurgi de façon inattendue à partir de 2021, modifiant les règles du jeu économique. Aujourd’hui, les données de l’Insee permettent d’éclairer les zones sombres de cette évolution, révélant comment les revenus, la consommation et les dépenses des ménages se sont réajustés face à des chocs successifs.

Croissance du revenu disponible brut en 2024 face à un ralentissement relatif 📈

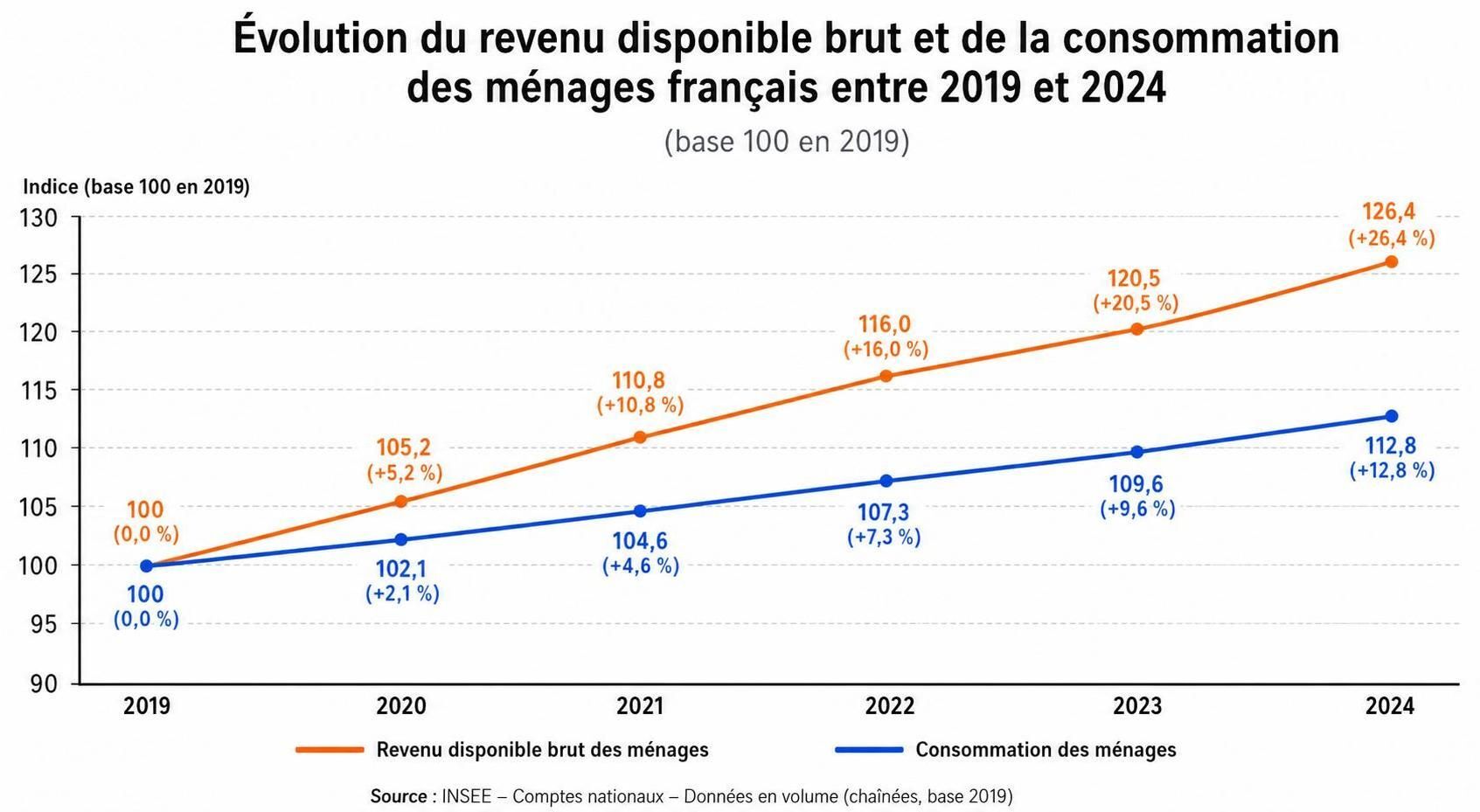

En 2024, le revenu disponible brut des ménages a progressé de 4,8 %, un chiffre qui peut sembler robuste à première vue. Cependant, cette croissance mérite d’être contextualisée. Elle représente effectivement un ralentissement par rapport aux années précédentes, notamment 2023 qui avait bénéficié d’une reprise plus dynamique suite aux mesures exceptionnelles de soutien aux revenus. Cette modération indique que la phase post-crise du Covid-19 commence à laisser place à une dynamique plus « normale », même si le contexte reste hétérogène selon les catégories de revenus.

Ce taux de 4,8 % de croissance du revenu disponible brut est le fruit d’une combinaison de facteurs : l’augmentation des revenus d’activité, l’accroissement des prestations sociales, et les variations des prélèvements obligatoires. Aucun de ces éléments ne s’est développé uniformément, d’où la nécessité de déplier chaque couche pour saisir la réalité économique sous-jacente.

Dynamique différente de la consommation des ménages en 2024 💰

Contrairement au revenu disponible brut qui a augmenté de 4,8 %, la consommation des ménages n’a progressé que d’environ 1,0 % en 2024. Cet écart révèle un comportement important : les ménages français ont choisi d’épargner une part plus significative de leurs revenus plutôt que de dépenser. Cette prudence trouve ses racines dans l’incertitude économique persistante, les tensions géopolitiques et la volatilité des prix énergétiques qui continuent de peser sur la confiance des consommateurs.

Cette dichotomie entre la croissance des revenus et celle, très modérée, de la consommation souligne une mutation dans le comportement des ménages. Après les perturbations du Covid-19, beaucoup de Français ont reconstitué ou renforcé leurs épargnes de précaution, limitant ainsi la traduction immédiate des gains de revenu en dépenses marchandes.

Impact de la forte baisse de l’inflation sur le pouvoir d’achat en 2024 ⬇️

L’un des phénomènes majeurs de 2024 a été la baisse significative de l’inflation, qui s’est établie à 2,2 % seulement, après des années de tensions tarifaires. Cette modération est particulièrement visible dans deux secteurs clés : l’alimentation et les transports. Les prix alimentaires, qui avaient fortement augmenté en 2021-2023, ont commencé à se stabiliser, tandis que le secteur des carburants a enregistré une volatilité décroissante. Cette évolution positive a directement bénéficié au pouvoir d’achat réel des ménages.

Grâce à cette baisse de l’inflation, le pouvoir d’achat a augmenté de 2,6 % en 2024 en euros constants. Ce chiffre est particulièrement instructif : il montre qu’une portion substantielle du gain de revenu disponible s’est traduite en amélioration effective du bien-être matériel des ménages, une fois ajustée l’érosion monétaire. Sans cette baisse de l’inflation, le tableau aurait été nettement plus sombre, car le revenu disponible brut nominal aurait été largement absorbé par la hausse des prix.

La question des prix énergétiques mérite une attention particulière. Des régions comme la Côte d’Azur ont connu des variations sensibles du prix du fioul selon la localisation géographique, illustrant comment les coûts énergétiques se fragmentent géographiquement et affectent différemment les ménages. Cette hétérogénéité rend l’analyse macroéconomique plus complexe, mais révèle aussi des réalités locales concrètes qui dépassent les moyennes nationales.

Distinction entre pouvoir d’achat du revenu global et par unités de consommation 🏠

L’Insee opère une distinction fondamentale entre le pouvoir d’achat du revenu disponible brut global et celui rapporté aux unités de consommation. Cette différenciation n’est pas purement statistique : elle capture la réalité que les ménages n’ont pas la même taille, ni les mêmes besoins. Une famille de cinq personnes ne peut pas vivre avec le même budget qu’un célibataire, et les économies d’échelle jouent un rôle crucial dans l’analyse du bien-être matériel.

Le calcul des unités de consommation selon l’échelle d’équivalence OCDE modifiée permet de ramener les revenus à une base comparable. Cette approche révèle souvent des disparités cachées : deux ménages avec un revenu disponible brut identique peuvent avoir des pouvoirs d’achat très différents selon leur composition. Pour les analystes comme ceux de l’Insee, cette distinction est essentielle pour comprendre les inégalités réelles et l’impact des politiques de redistribution.

Analyse de la croissance annuelle moyenne du pouvoir d’achat depuis 2010 📊

Depuis 2010, la croissance annuelle moyenne du pouvoir d’achat du revenu disponible brut s’établit à 1,1 % pour l’ensemble des ménages. Ramené aux unités de consommation, ce taux baisse à 0,5 % en moyenne annuelle. Ces chiffres modestes reflètent une réalité économique de faible croissance, ponctuée par des crises et des reprises inégales. Depuis la crise financière de 2008, l’économie française a connu une amélioration du pouvoir d’achat bien moins dynamique que dans les décennies précédentes.

Cette tendance longue contraste fortement avec la période des Trente Glorieuses, où le pouvoir d’achat augmentait régulièrement de 3 à 4 % par année. Le ralentissement observé depuis 2010 traduit des transformations structurelles : saturation des marchés, transition énergétique coûteuse, vieillissement démographique et compétition mondiale accrue. Pour les ménages français, cela signifie que chaque gain de revenu doit être plus clairement défendu face aux dépenses de santé, d’éducation et de logement qui croissent plus vite que les revenus.

Positionnement de 2024 parmi les meilleures années depuis 2008 🌟

Malgré le ralentissement relatif, 2024 figure parmi les années les plus favorables au pouvoir d’achat depuis le début de la crise de 2008. Cette amélioration est d’autant plus remarquable qu’elle intervient après une période de turbulences économiques exceptionnelles. L’année 2024 bénéficie d’une conjonction favorable : une inflation contrôlée, une croissance modérée mais présente, et des politiques publiques qui soutiennent les revenus des groupes les plus fragiles.

Comparée à 2022 et 2023, qui ont été marquées par des pics d’inflation destructeurs pour le pouvoir d’achat, 2024 représente une sorte de stabilisation positive. Bien sûr, ce positionnement reste à nuancer : certaines catégories de ménages ont mieux bénéficié de cette amélioration que d’autres, révélant des clivages profonds dans la répartition des gains économiques.

Analyse détaillée des composantes du revenu disponible brut en 2024 💼

Comprendre le revenu disponible brut exige de l’examiner non pas comme un bloc monolithique, mais comme une architecture composée de plusieurs flux de revenus et de prélèvements. Chaque pilier contribue différemment à la formation du revenu total disponible pour les ménages français, et chacun a enregistré des évolutions distinctes en 2024.

Contribution des revenus d’activité nets au pouvoir d’achat 💵

Les revenus d’activité nets, composés principalement des salaires et revenus des travailleurs non salariés, restent la colonne vertébrale du revenu disponible brut pour la majorité des ménages français. En 2024, ces revenus ont progressé de 2,8 %, un taux qui mérite une analyse approfondie. Cette croissance modérée reflète un contexte de marché du travail contrasté : certains secteurs affichent une tension de l’emploi persistante et une progression salariale plus marquée, tandis que d’autres font face à des restructurations et à une stagnation des rémunérations.

Le ralentissement des revenus d’activité comparé à celui du revenu disponible brut global (qui a crû de 4,8 %) indique que d’autres sources de revenus ont compensé cette modération. Cette mutation reflète une transformation plus large de la structure économique française : le poids relatif du travail dans la formation du revenu total diminue, tandis que celui des transferts sociaux augmente.

Hausse des revenus du patrimoine et son influence en 2024 💎

Les revenus du patrimoine ont enregistré une augmentation notable de 5,8 % en 2024, portée notamment par une hausse des revenus d’investissements. Cet accroissement reflète plusieurs facteurs : l’augmentation des taux d’intérêt, la reprise des marchés financiers après les turbulences de 2022-2023, et un contexte où les ménages détenteurs d’actifs financiers ou immobiliers ont bénéficié d’une valorisation croissante de leurs portefeuilles.

Cependant, ce gain bénéficie principalement aux ménages détenteurs de patrimoine, renforçant les inégalités de pouvoir d’achat selon les patrimoine. Les familles sans épargne significative ni placement financier ne captent qu’une part mineure de cette augmentation. C’est l’une des facettes invisibles des statistiques macroéconomiques : derrière les moyennes nationales se cachent des réalités très disparates selon la composition du revenu disponible brut de chacun.

La question de l’inégalité d’accès à la valorisation du patrimoine renvoie à des enjeux plus larges de justice économique. Dans un contexte d’incertitudes géopolitiques comme celui observé récemment, certains ménages se sont précipités vers des placements de sécurité, tandis que d’autres n’avaient pas cette marge de manœuvre.

Montée en puissance des prestations sociales, notamment les pensions de retraite 👵

Un changement structurel majeur est en cours : les prestations sociales en espèces ont grimpé en première position parmi les composantes du revenu disponible brut en 2024, avec une croissance de 6,7 %. Cette progression est dominée par les pensions de retraite, qui ont augmenté de 6,2 %. Cet essor reflète à la fois l’indexation régulière des retraites sur l’inflation, l’arrivée à la retraite de générations plus nombreuses, et une politique publique de préservation du pouvoir d’achat des retraités face à la hausse des prix.

Pour les ménages français, cette évolution marque un tournant démographique et économique. Le vieillissement de la population signifie que la part des revenus tirée des transferts sociaux va structurellement augmenter. Cela pose la question cruciale : comment les politiques publiques vont-elles financer ces transferts croissants tout en préservant l’équilibre des comptes publics ? Le débat sur la réforme des retraites, qui reste d’actualité, trouve ici son contexte chiffré.

À titre informatif, les dernières mesures concernant la politique des retraites continuent de façonner les attentes des futurs retraités, impactant indirectement les comportements d’épargne et de consommation des actifs aujourd’hui.

Ralentissement des revenus d’activité lié au contexte économique et salarial 📉

Le ralentissement des revenus d’activité à 2,8 % en 2024 n’est pas le fruit du hasard. Il résulte d’un contexte économique caractérisé par une croissance modérée du PIB, des tensions sur les marges des entreprises, et une dynamique salariale qui reste freinée malgré les revendications syndicales persistantes. Alors que l’inflation avait fortement poussé à la hausse les rémunérations nominales en 2023, le ralentissement de la hausse des prix en 2024 a modéré les revendications.

Le marché du travail français affiche une dualité croissante : d’un côté, les secteurs en tension (santé, technologies, énergie) voient les salaires progresser, de l’autre, les secteurs matures ou en déclin enregistrent des stagnations. Cette fragmentation se reflète dans les données nationales qui masquent ces réalités divergentes.

Évolution des impôts courants et impacts des prélèvements spécifiques 🏛️

Les impôts courants ont enregistré une légère accélération de 2,7 % en 2024, un chiffre qui cache des dynamiques diverses selon les types de prélèvements. Cette augmentation n’est pas uniforme : elle résulte de plusieurs mesures législatives et de l’indexation de certains dispositifs fiscaux sur l’inflation.

Effet de la taxe d’habitation sur les résidences secondaires

Un des contributeurs à cette accélération des prélèvements est l’effet de la taxe d’habitation, particulièrement sur les résidences secondaires. Alors que la taxe d’habitation sur les résidences principales a été progressivement supprimée pour la majorité des ménages, celle-ci persiste sur les résidences secondaires et vacation, générant des recettes fiscales croissantes pour les collectivités locales. Pour les ménages concernés, cela représente une charge supplémentaire sur le revenu disponible brut, même si le nombre de personnes affectées reste limité.

Ralentissement de la CSG et autres prélèvements de solidarité

La Contribution Sociale Généralisée (CSG) et les autres prélèvements de solidarité ont, en revanche, connu un ralentissement en 2024. Cette modération reflète un allègement partiel des cotisations pour certaines catégories de travailleurs, décidé par les autorités publiques pour soutenir le pouvoir d’achat. Ces mesures ciblées témoignent d’une volonté politique d’ajuster les prélèvements en fonction de la situation économique, même si les arbitrages demeurent toujours délicats entre protection sociale et dynamique économique.

La France continue de se caractériser par un taux de prélèvements obligatoires parmi les plus élevés d’Europe, ce qui pèse sur le revenu disponible brut des ménages. Le débat sur l’optimisation fiscale et la répartition des charges reste donc structurant dans la société française.

Impact de la conjoncture Covid-19 et inflation sur le pouvoir d’achat salarial dans le secteur privé 🦠💔

Lorsque l’on descend au niveau micro-économique, au cœur des expériences concrètes des travailleurs du secteur privé en France, l’image se complexifie considérablement. L’étude conjointe de l’Insee et de la Dares a mis au jour une réalité sombre : la combinaison du Covid-19 et de l’inflation a fortement dégradé le pouvoir d’achat salarial pour une majorité de professions.

Baisse du pouvoir d’achat salarial dans 65 % des professions entre 2019 et 2024 📋

Le chiffre est cinglant : 65 % des professions du secteur privé ont enregistré une baisse de leur pouvoir d’achat salarial entre 2019 et 2024. Sur les 187 catégories professionnelles analysées, seuls 121 métiers ont vu une progression. Cela signifie qu’une immense majorité des travailleurs salariés a vu son revenu réel diminuer ou stagner malgré des augmentations nominales apparentes. Cette statistique révèle un écart majeur entre la croissance macroéconomique et l’expérience vécue par la majorité des actifs.

Comment une telle déconnexion est-elle possible ? La réponse réside dans l’ampleur de l’inflation survenue entre 2021 et 2023. Bien que les salaires aient augmenté en euros courants, la hausse des prix des biens et services a plus que compensé ces gains, érodant silencieusement le pouvoir d’achat réel des ménages.

Progression limitée des salaires nets moyens en euros constants ⬇️

En valeur nominale, les salaires nets moyens ont augmenté de 15,7 % entre 2019 et 2024. Un chiffre qui aurait pu sembler rassurant. Mais une fois déflationné par l’inflation effective et converti en euros constants, cette même progression s’effondre à peine 0,8 %. C’est l’écart que nous explorions précédemment, mais ici appliqué à la dimension salariale : la monnaie perd de sa valeur bien plus vite que les salaires augmentent en termes réels.

Pour un travailleur moyen, cela signifie concrètement : en 2019, son salaire lui permettait d’acheter un certain panier de biens et services. En 2024, ce même panier coûte significativement plus cher, et l’augmentation de son salaire, bien que chiffrée à 15,7 % nominalement, ne lui permet d’accéder qu’à 0,8 % de consommation supplémentaire. C’est la fonte silencieuse du pouvoir d’achat.

Disparités sectorielles : information, art et spectacle fortement affectés 🎬

Les secteurs de l’information, de l’art et du spectacle ont enregistré une baisse particulièrement sévère du pouvoir d’achat salarial de l’ordre de 7,1 %. Ces professions créatives, souvent précaires et dépendantes de la consommation culturelle, ont doublement souffert : d’abord du confinement qui a paralysé leurs secteurs d’activité, ensuite de la hausse inflation qui a rogné leurs revenus. Les techniciens des plateformes numériques, les artisans du cinéma et les travailleurs indépendants de la culture ont particulièrement pâti de cette période turbulente.

À côté de cela, les ingénieurs et cadres techniques ont connu une baisse de 4,3 %, moins sévère mais toujours significative. Ces professions, pourtant réputées bien rémunérées, n’ont pas été épargné par l’érosion inflation-salaires. Cela soulève une question : si même les cadres techniques perdent du pouvoir d’achat, quelles catégories de travailleurs ont réellement vu leurs conditions s’améliorer ?

Effets positifs des mesures spécifiques sur les professions de santé 🏥

Là où la politique publique a clairement joué un rôle protecteur, c’est dans le secteur de la santé. Les professions de santé ont bénéficié d’une augmentation de leur pouvoir d’achat salarial de 3,7 % entre 2019 et 2024. Ce résultat favorable est largement attribuable aux mesures du Ségur de la santé, le plan gouvernemental lancé en 2020 pour rehausser les salaires des professionnels de la santé et d’action sociale.

Ces augmentations ciblées visaient à reconnaître les efforts des soignants pendant la pandémie et à faire face à une pénurie de recrutement structurelle. Le succès relatif de ces mesures contraste fortement avec l’expérience des autres secteurs, montrant l’efficacité de politiques de soutien sectorielles bien conçues. Pourtant, même cet amélioration de 3,7 % reste modeste comparée aux ambitions affichées.

Concernant le contexte plus large des revenus sociaux, les allocataires des prestations sociales ont connu des revalorisation connexes, créant des effets d’entraînement dans la dynamique de la consommation et du pouvoir d’achat.

Quasi-stabilité du pouvoir d’achat des employés et ouvriers liée au Smic 🏭

Un phénomène remarquable a marqué la période : le pouvoir d’achat des employés et ouvriers est resté quasi-stable (-0,3 %), un résultat qui, dans ce contexte de baisse généralisée, ressemble à une forme de victoire. Cette stabilité relative est largement due à l’augmentation régulière du Smic, indexé automatiquement sur les prix. À chaque hausse de l’inflation, le Smic augmente en conséquence, protégeant les travailleurs les plus bas salariés de l’érosion complète de leur pouvoir d’achat.

Cette mécanique automatique du Smic constitue un filet de sécurité crucial pour les ménages les plus vulnérables. Sans cet ajustement régulier, la baisse du pouvoir d’achat des employés et ouvriers aurait été sensiblement plus marquée. Toutefois, l’indexation du Smic crée aussi des tensions économiques : elle contraint les entreprises à absorber des augmentations de masse salariale tout en s’efforçant de maintenir leurs marges dans un contexte d’inflation généralisée.

Analyse de l’effet noria et ses conséquences pour cadres et professions intermédiaires 🔄

L’un des phénomènes les plus subtils révélés par l’étude est l’effet de renouvellement de personnel, ou « effet noria ». Pour les cadres et les professions intermédiaires, la baisse moyenne du pouvoir d’achat salarial est de l’ordre de 2 % sur la période. Or, ce chiffre agrégé masque une réalité plus nuancée : les salariés restés en poste dans ces catégories ont souvent connu des progressions de carrière et d’augmentations individuelles, tandis que les nouveaux entrants à ces postes étaient souvent moins bien rémunérés que leurs prédécesseurs.

L’effet noria crée donc un biais statistique : le pouvoir d’achat moyen baisse, non parce que chaque cadre s’appauvrit, mais parce que la composition de la population des cadres change. Les mouvements de départs à la retraite de générations mieux payées, remplacées par des jeunes cadres avec des salaires de départ plus bas, tirent la moyenne vers le bas. Pour les ménages, cet effet révèle l’importance de la séniorité et de l’ancienneté dans la formation du revenu : les trajectoires de carrière demeurent un vecteur majeur de progression du pouvoir d’achat, mais seulement pour ceux qui demeurent en emploi et progressent dans la hiérarchie.

Approfondissement des notions clés utilisées dans l’étude Insee-Dares 🔍

Pour qui explore ces statistiques du pouvoir d’achat, il est indispensable de bien comprendre les définitions et les méthodologies qui sous-tendent les chiffres de l’Insee. Comme dans une caverne, les outils de mesure que nous utilisons façonnent ce que nous pouvons voir.

Définition claire du revenu disponible brut des ménages 💰

Le revenu disponible brut des ménages est défini comme l’ensemble des revenus dont disposent les ménages pour consommer ou épargner après la redistribution opérée par les prélèvements obligatoires et les transferts sociaux. Il se compose des revenus d’activité (salaires, bénéfices des travailleurs non-salariés), des revenus du patrimoine (intérêts, loyers), des prestations sociales en espèces (retraites, allocations familiales, aides au logement) et des revenus divers, moins les impôts et cotisations sociales.

C’est donc une notion qui englobe l’ensemble de la capacité financière réelle des ménages, pas seulement leurs revenus professionnels. Cette définition inclusive est essentielle pour comprendre comment les politiques de redistribution modifient la situation économique effective des familles. Un ménage avec un revenu d’activité modéré mais bénéficiant d’allocations logement substantielles aura un revenu disponible brut plus favorable qu’un autre avec un revenu d’activité seul plus élevé.

Notion et calcul des unités de consommation selon l’échelle OCDE modifiée 📊

L’échelle d’équivalence OCDE modifiée est un outil statistique qui permet de comparer le pouvoir d’achat entre ménages de compositions différentes. Elle attribue à chaque personne du ménage un poids différent : 1,0 pour le premier adulte, 0,5 pour les autres adultes et 0,3 pour chaque enfant. Cela reflète le fait qu’il existe des économies d’échelle dans la consommation : deux personnes vivant ensemble n’ont pas besoin du double du revenu disponible brut d’une personne seule pour atteindre le même niveau de bien-être.

En rapportant les revenus au nombre d’unités de consommation, on obtient une mesure plus individuelle et comparable du pouvoir d’achat. C’est particulièrement utile pour identifier les inégalités : un couple sans enfants peut avoir un pouvoir d’achat bien supérieur à une monoparentale, même avec un revenu disponible brut nominalement similar, car les économies d’échelle jouent différemment.

Explication des indices de prix pour la déflation des dépenses de consommation 📈

Transformer le revenu disponible brut nominal en pouvoir d’achat réel requiert d’ajuster par l’inflation. L’Insee utilise des indices de prix spécifiques pour déflater différentes catégories de dépenses. L’indice des prix à la consommation non pré-engagée capture l’évolution des prix des biens et services que les ménages achètent librement (alimentation, loisirs, transports), excluant les dépenses pré-engagées comme les loyers et les assurances (qui suivent d’autres indices).

Cette différenciation des indices selon les catégories de dépenses reflète une réalité économique : la consommation d’un ménage n’est pas un ensemble homogène. Les dépenses de logement, d’alimentation et de santé suivent des dynamiques de prix différentes et affectent inégalement le pouvoir d’achat selon la composition des budgets familiaux.

Importance du loyer imputé dans le calcul du pouvoir d’achat 🏠

Un élément souvent oublié mais fondamental : le loyer imputé. L’Insee inclut dans les dépenses de consommation un loyer théorique pour les propriétaires occupants, représentant la valeur du service de logement qu’ils se fournissent à eux-mêmes. Ce loyer imputé est estimé à partir des valeurs locatives du marché des locations comparables. Pourquoi cette inclusion complexe ? Parce qu’elle rend comparable le pouvoir d’achat entre propriétaires et locataires : un propriétaire sans dépense de loyer réelle bénéficie néanmoins d’une consommation implicite de services de logement.

Cette notion est statistiquement élégante mais socialement complexe. Elle implique que le pouvoir d’achat d’un propriétaire ayant remboursé son crédit immobilier est théoriquement plus élevé qu’avant, car le loyer imputé augmente avec la valeur du bien. À l’inverse, cela peut donner l’impression que le pouvoir d’achat des locataires est artificiellement diminué. C’est un exemple de comment les choix méthodologiques de l’Insee reflètent des arbitrages de mesure statistique.

Mise en perspective historique : triplement du pouvoir d’achat par unité de consommation depuis 1960 📜

Lorsqu’on recule jusqu’en 1960, le contraste avec aujourd’hui est saisissant. Le pouvoir d’achat par unité de consommation des ménages français a triplé depuis cette date, passant de niveaux de subsistance à des standards de vie modernes. Ce triplement s’est fait sur plus d’un demi-siècle, à un rythme annuel moyen de 1,2 à 1,3 % environ, un peu supérieur aux 0,5 % observés depuis 2010.

Cette perspective historique replace la situation actuelle : les Français jouissent d’un pouvoir d’achat réel sans équivalent dans leur histoire, même si les crises récentes en ont freiné la croissance. Les maisons individuelles, les voitures, les vacances, l’accès à la culture et au tourisme, devenus ordinaires aujourd’hui, auraient paru luxueux aux familles des années 1960. Cependant, cette richesse matérielle croissante s’accompagne de nouvelles nécessités : accès à internet haut débit, mobilité professionnelle, services de garde d’enfants, qui ne devaient pas être financés à cette époque et rongent aujourd’hui une portion croissante des budgets.

Synthèse des facteurs influençant les évolutions récentes du pouvoir d’achat 🎯

Plusieurs facteurs majeures ont façonné le pouvoir d’achat entre 2019 et 2024. Le contexte économique et social post-Covid a généré des chocs de nature très différente : fermetures de secteurs, puis relance trop rapide de la demande, tensions géopolitiques sur l’énergie, et finalement, adaptation progressive. L’inflation fluctuante, montant brusquement en 2021-2022 avant de redescendre en 2024, a créé des mouvements opposés : destruction du pouvoir d’achat réel, puis partiellement regain lorsque l’inflation s’est normalisée.

Les politiques publiques spécifiques, comme le Ségur de la santé, le soutien aux bas revenus, et l’indexation du Smic, ont joué un rôle d’amortisseur, protégeant certains groupes des dégradations les plus graves. Inversement, les effets de composition des salaires et les changements dans la structure de l’emploi (comme l’effet noria) ont masqué les véritables trajectoires individuelles. Enfin, les comportements de consommation et d’épargne des ménages ont changé : moins de confiance, plus de prudence, des budgets réallocués vers les besoins de base aux dépens des services et biens discrétionnaires.

Pour les ménages français, comprendre ces facteurs aide à mieux saisir pourquoi la croissance macroéconomique ne se traduit pas toujours en amélioration vécue du pouvoir d’achat. Les statistiques nationales cacher des réalités extrêmement hétérogènes selon la situation de chacun, ses sources de revenus, son secteur professionnel, et sa composition familiale. Comme dans l’exploration d’une caverne complexe, avoir une bonne carte ne suffit pas : il faut aussi comprendre chaque passage, chaque bifurcation, pour vraiment voir où l’on va.

Découvrir les opportunités de réduction des dépenses reste une préoccupation majeure : les dispositifs d’accès aux catalogues de promotion et offres commerciales continuent de jouer un rôle dans l’équilibre budgétaire des ménages. De même, les questionnements sur l’accès au crédit immobilier, autre pilier du patrimoine et du pouvoir d’achat long terme, reflètent les tensions persistantes : malgré la baisse des taux d’intérêt, le pouvoir d’achat immobilier des ménages a continué de baisser, montrant que l’accès à la propriété demeure un horizon qui s’éloigne pour beaucoup.

L’évolution du pouvoir d’achat entre 2019 et 2024 dépend donc d’une alchimie complexe : macroéconomie, politiques sectorielles, transformations structurelles du marché du travail, et comportements individuels de ménages conscients de leur vulnérabilité économique croissante. En 2026, cette question n’a rien perdu de son urgence, et l’analyse des années passées reste un guide essentiel pour anticiper les tendances à venir.

{kind=link}